L'interesse composto, spesso definito la "meraviglia delle meraviglie" e la forza più potente dell'universo da figure come Albert Einstein, rappresenta un concetto fondamentale nella finanza. La sua essenza è semplice: i soldi fanno soldi, e con il tempo, il capitale investito genera guadagni che a loro volta generano ulteriori guadagni. Questo principio, tuttavia, si scontra con la complessità della psicologia umana, un'area esplorata dall'economia comportamentale. Questo campo di studi, nato per sfidare l'idea di un consumatore perfettamente razionale, analizza come emozioni, impulsività e influenze ambientali modellino le nostre decisioni economiche, inclusa la comprensione e l'applicazione dell'interesse composto.

Il Potere dell'Interesse Composto: Dalla Teoria alla Pratica

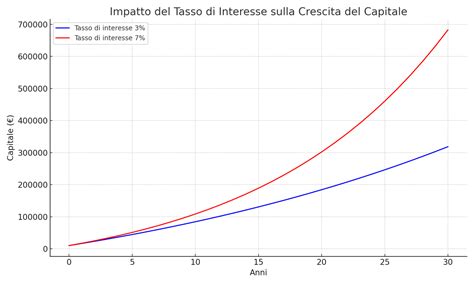

Il concetto di interesse composto è intuitivo: se si depositano 1000€ in un conto bancario con un interesse annuale dell'1%, dopo un anno si avranno 1010€. L'anno successivo, l'interesse dell'1% verrà calcolato sui 1010€, portando il totale a 1020,10€. Questo processo di "capitalizzazione" dei guadagni è ciò che rende l'interesse composto così potente nel lungo termine.

Questo principio si applica anche ai debiti. Un interesse composto su un debito può portare a un rapido aumento del capitale dovuto, soprattutto se i pagamenti non vengono effettuati secondo i piani prestabiliti. Tuttavia, se il debito viene saldato regolarmente, l'impatto dell'interesse composto può essere gestito.

Investire in strumenti finanziari che offrono interesse composto è generalmente vantaggioso, specialmente se si evita di intaccare il capitale originale. Ad esempio, un investimento di 1000€ con un guadagno annuo del 10% grazie all'interesse composto non produrrà un guadagno fisso di 100€ ogni anno. Invece, il guadagno aumenterà progressivamente. Il primo anno, si guadagneranno 100€ (10% di 1000€), portando il totale a 1100€. Il secondo anno, si guadagneranno 110€ (10% di 1100€), per un totale di 1210€. E così via.

Tuttavia, la realtà degli investimenti non è sempre lineare. Se un investimento di 1000€ al 10% annuo subisce una perdita del 10% nel primo anno, il capitale scende a 900€. Anche tornando a un rendimento del 10% negli anni successivi, ci vorrà più tempo per recuperare la perdita iniziale e raggiungere il punto di pareggio. Ad esempio, se l'obiettivo era raggiungere 1332€ in tre anni con un interesse composto del 10%, una perdita iniziale del 10% complicherà significativamente questo scenario.

L'Economia Comportamentale: Oltre la Razionalità Pura

Perché gli esseri umani, pur comprendendo i benefici dell'esercizio fisico, spesso evitano di praticarlo? Perché i giocatori d'azzardo tendono ad aumentare le loro puntate sia dopo una vincita che dopo una perdita, nonostante le probabilità rimangano invariate? Queste domande sono al centro dell'economia comportamentale, un campo di studi che considera gli individui come esseri influenzati da emozioni, impulsività, ambiente e circostanze, piuttosto che da una logica puramente razionale.

L'economia tradizionale presuppone che gli individui siano "homo oeconomicus", esseri perfettamente razionali che possiedono tutte le informazioni necessarie e agiscono sempre per massimizzare il proprio guadagno a lungo termine. Gli economisti comportamentali, invece, sostengono che gli individui siano spesso "miopi" rispetto a ciò che è meglio per loro. Prendono decisioni basate su scorciatoie mentali (euristiche) e sono suscettibili a bias cognitivi.

Esempi di questo comportamento irrazionale sono ovunque: studenti che controllano i social media invece di prendere appunti, nonostante ciò possa danneggiare il loro rendimento scolastico; o bambini che scelgono un dolce zuccherato invece di un frutto, ignorando le potenziali conseguenze sulla salute a lungo termine.

I Principi Chiave dell'Economia Comportamentale

L'economia comportamentale ha identificato diversi principi che spiegano l'irrazionalità decisionale umana:

- Framing (Inquadramento): Il modo in cui un'opzione viene presentata può influenzare significativamente la scelta. Ad esempio, un prodotto descritto come "90% senza grassi" è percepito più positivamente di uno descritto come "10% di grassi".

- Avversione alla Perdita: Le persone tendono a provare un dolore maggiore per una perdita rispetto al piacere provato per un guadagno di pari entità. Questo porta a evitare il rischio, anche quando il potenziale guadagno è considerevole. Un esempio classico è la riluttanza a vendere un'azione in perdita, nella speranza che recuperi il suo valore, piuttosto che realizzare la perdita e reinvestire in un'opportunità migliore.

- Sunk Cost Fallacy (Fallacia dei Costi Irrecuperabili): L'attaccamento emotivo ai costi già sostenuti (tempo, denaro, sforzo) può portare a continuare un'azione o un investimento, anche quando non è più razionale farlo. Si continua a investire in un progetto fallimentare perché "ci abbiamo già speso così tanto".

- Bias di Disponibilità: Si tende a sovrastimare la probabilità di eventi che sono facilmente richiamabili alla memoria, spesso perché sono recenti, vividi o frequentemente riportati dai media. Ad esempio, dopo aver visto notizie su incidenti aerei, le persone potrebbero temere di volare più di quanto giustifichino le statistiche reali.

- Overconfidence Bias (Eccessiva Fiducia): Le persone tendono a riporre una fiducia eccessiva nelle proprie conoscenze, intuizioni e capacità decisionali, sopravvalutando la precisione delle proprie previsioni e sottovalutando i potenziali rischi. Questo può portare a investimenti troppo aggressivi o a una mancata diversificazione.

- Effetto Gregge (Herding): La tendenza a seguire il comportamento della maggioranza, anche quando non è coerente con le informazioni disponibili o con la propria analisi. Questo accade spesso nei mercati finanziari, dove gli investitori possono comprare o vendere semplicemente perché tutti gli altri stanno facendo lo stesso, per paura di rimanere esclusi da un guadagno o di subire perdite maggiori da soli.

Applicazioni dell'Economia Comportamentale

L'economia comportamentale ha trovato applicazioni pratiche in diversi campi:

Finanza Comportamentale

Questo sottocampo analizza come i bias psicologici influenzino le decisioni degli investitori sui mercati finanziari. Spiega perché gli investitori prendono decisioni avventate, reagiscono in modo eccessivo alle notizie di mercato o cadono preda di bolle speculative.

Cosa sono i bias comportamentali? | Finanza comportamentale | Focus Pictet

Marketing e Vendite

Le aziende utilizzano i principi dell'economia comportamentale per influenzare il comportamento dei consumatori. L'esempio dell'iPhone da 8 GB, venduto inizialmente a 600 dollari e poi ridotto a 400 dollari, è un classico caso di "ancoraggio" del prezzo, dove il prezzo iniziale più alto fa sembrare quello successivo più conveniente. Un produttore di sapone che commercializza lo stesso prodotto in confezioni diverse per "tutti gli utilizzatori" e per "consumatori con pelle sensibile" sfrutta il principio del framing per raggiungere segmenti di mercato diversi.

Politiche Pubbliche e Nudging

I governi e le organizzazioni utilizzano l'economia comportamentale per incoraggiare i cittadini a fare scelte più salutari, sostenibili o finanziariamente prudenti attraverso il "nudging". Il nudging, o spinta gentile, consiste nel modificare l'architettura delle scelte per rendere più probabile un determinato esito desiderato, senza proibire altre opzioni. Un esempio è la donazione di organi: in alcuni paesi, l'adesione è automatica al rinnovo della carta d'identità, a meno che non si esprima esplicitamente il contrario (opt-out), aumentando significativamente il tasso di donazione rispetto ai sistemi di opt-in.

Professioni Emergenti

L'economia comportamentale ha dato origine a nuove figure professionali, come il designer comportamentale, richiesto dalle aziende di piattaforme digitali per ottimizzare l'interazione utente, e il behavioral analyst, che applica l'analisi del comportamento a tutti gli ambiti economici che coinvolgono relazioni umane, dalla progettazione di percorsi di scelta in ambito organizzativo, decisionale, educativo e clinico.

La Sfida della Razionalità nell'Era Post-Industriale

L'economia neoclassica, dominante nel XX secolo, si basava sull'idea di un comportamento economico guidato da motivazioni stabili e ordinamenti di preferenze ben definiti. Questo approccio, radicato nell'analisi dei mercati di beni e servizi in un'economia industriale, ha fornito strumenti analitici potenti per comprendere le allocazioni di mercato. Tuttavia, l'avvento dell'economia post-industriale ha introdotto una discontinuità fondamentale.

Nelle società contemporanee, le scelte individuali trascendono spesso la mera logica di "sopravvivenza" e allocazione di risorse scarse per bisogni essenziali. Invece, prevale una logica di espressione e realizzazione identitaria. Le caratteristiche dei prodotti diventano secondarie rispetto alla loro capacità di conformarsi e corroborare la posizione identitaria dell'individuo.

Questo mutamento rende l'economia neoclassica meno attrezzata per affrontare problemi in cui la costruzione identitaria e le relazioni sociali non sono completamente mediabili dal mercato. Le preferenze, in questo contesto, non sono più la "causa prima" delle scelte, ma diventano esse stesse espressione di un livello più profondo di motivazioni, con una plasticità molto maggiore di quanto previsto dal quadro neoclassico.

Il Futuro della Teoria Economica: Un Nuovo Paradigma

Di fronte a queste sfide, la teoria economica si trova a un bivio. Una via è quella di difendere l'approccio neoclassico, valido per contesti di scambio impersonale di mercato, ma filogeneticamente legato a una fase del capitalismo ormai superata. L'altra via è quella di assecondare le nuove istanze evolutive, favorendo l'emergere di un paradigma più consono allo scenario economico post-industriale. Questo nuovo paradigma riprende temi classici della riflessione economica sulla sostenibilità sociale e sui fattori di criticità istituzionale dell'organizzazione di mercato.

Il conferimento del Premio Nobel per l'economia a George Akerlof, Daniel Kahneman e Vernon Smith in anni recenti simboleggia la crescente legittimazione di uno spazio di ricerca transdisciplinare tra economia, psicologia e sociologia. L'economia comportamentale (behavioral economics) e la socio-economia rappresentano filoni chiave di questa evoluzione.

L'economia comportamentale, in particolare, esplora la frontiera tra economia e psicologia cognitiva e sociale. Contrariamente al comportamentismo psicologico, non si basa sull'osservazione diretta del comportamento, ma utilizza esperimenti di laboratorio per comprendere i meccanismi cognitivi sottostanti alle decisioni, riconoscendo che non è sempre possibile interpretare univocamente i comportamenti economici senza condizioni ambientali controllate.

Il lavoro pionieristico di studiosi come George Akerlof, Daniel Kahneman e Amos Tversky ha posto le basi per questa nuova comprensione. La loro ricerca ha dimostrato come i bias cognitivi, le euristiche e le influenze emotive giochino un ruolo cruciale nelle decisioni economiche, spesso portando a risultati subottimali rispetto a quelli che un agente puramente razionale raggiungerebbe.

Dalla Teoria alla Pratica Finanziaria: Sfide e Opportunità

Quando si tratta di investire, risparmiare o gestire il proprio bilancio familiare, la razionalità non è l'unica guida. Emozioni, istinti, esperienze passate e il contesto influenzano profondamente le nostre scelte. Anche chi possiede buone conoscenze finanziarie può commettere errori guidato dalle emozioni del momento.

La complessità tecnica degli investimenti, unita alla componente emotiva, rende il percorso verso il successo finanziario più arduo di quanto possa apparire. La teoria neoclassica, nel suo tentativo di modellare un "homo oeconomicus" perfettamente razionale, spesso trascura queste dinamiche umane.

L'economia comportamentale, attraverso l'analisi di bias come l'overconfidence, l'avversione alla perdita e l'effetto gregge, offre strumenti per comprendere questi errori comuni. Ad esempio, il timore di entrare nel mercato "troppo tardi" può portare a decisioni affrettate, mentre la tendenza a imitare le scelte degli altri (effetto gregge) può far trascurare analisi individuali razionali.

La consapevolezza di questi bias è il primo passo per mitigarne l'impatto. Strategie come la pianificazione anticipata (mettere la sveglia lontano dal letto per evitare di rimandare l'esercizio fisico) o la delega a professionisti (commercialisti, consulenti finanziari) possono aiutare a superare le trappole psicologiche.

Le banche, come aziende orientate al profitto, sfruttano anche le dinamiche comportamentali. La presentazione delle offerte, la struttura dei prodotti finanziari e le strategie di marketing sono spesso progettate per influenzare le decisioni dei clienti, non sempre nel loro esclusivo interesse a lungo termine.

In sintesi, comprendere l'interazione tra l'interesse composto, un potente strumento finanziario, e la psicologia umana, con le sue intrinseche irrazionalità, è fondamentale per navigare con successo nel mondo finanziario e prendere decisioni più informate e vantaggiose. L'economia comportamentale fornisce una lente preziosa per osservare e gestire queste complesse dinamiche.

tags: #economia #comportamentale #interesse #cumulato