La stabilità finanziaria è un pilastro fondamentale del benessere, ma per molti la gestione costante del denaro, dei debiti e dei risparmi è diventata una fonte significativa di stress. In un contesto di persistenti preoccupazioni relative al costo della vita e alla precarietà lavorativa, questo report esplora l'impatto psicologico delle pressioni finanziarie sulla popolazione italiana. Indaghiamo con quale frequenza si manifesta l'ansia legata al denaro, quali fattori strutturali e sociali specifici determinano questo stress e, soprattutto, come gli individui affrontano, o non riescono ad affrontare, questi oneri. I dati mirano a mettere in luce le ansie sottostanti che spesso rimangono inesplorate e a individuare le opportunità per offrire un sostegno realmente significativo.

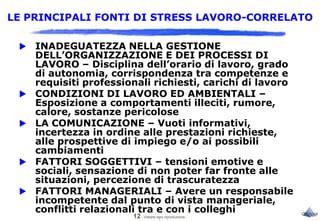

Le Preoccupazioni Finanziarie: Terza Causa di Stress in Italia

Per comprendere appieno l’impatto delle preoccupazioni finanziarie, è essenziale collocarle all’interno del quadro più ampio delle fonti comuni di stress. I dati indicano che le questioni economiche rappresentano una delle principali cause di stress, insieme alle preoccupazioni di tipo professionale e relazionale.

I due principali fattori che contribuiscono allo stress generale sono quasi equamente bilanciati: lavoro/studio (che comprende la sicurezza del posto di lavoro, il carico di lavoro e le pressioni accademiche) con il 28,90% e problemi relazionali (che coinvolgono partner, figli e famiglia) con il 28,80%. Questi dati suggeriscono che le pressioni nella vita professionale e le relazioni personali sono le cause più frequenti di ansia per gli italiani in generale.

Finanze e denaro compresi (debiti, risparmi e costo della vita) seguono da vicino come terzo fattore principale, citato dal 23,20% degli intervistati. Sebbene leggermente inferiore rispetto al lavoro o alle relazioni, questa percentuale conferma che lo stress finanziario rappresenta un peso sostanziale e indipendente sul benessere mentale di quasi un quarto della popolazione.

Altri fattori, come la salute personale (10,70%) e l’attualità/le notizie dal mondo (3,70%), sono citati meno frequentemente come fattori di stress primari. La vicinanza dello stress finanziario allo stress relazionale e lavorativo suggerisce che le preoccupazioni economiche sono profondamente integrate nei pilastri fondamentali della vita italiana: famiglia, carriera e sicurezza di base. I risultati implicano che per affrontare efficacemente lo stress è necessario occuparsi non solo dell’alfabetizzazione finanziaria e del sostegno economico, ma anche delle dinamiche sul posto di lavoro e delle aspettative sociali che amplificano l’instabilità finanziaria.

La Frequenza dello Stress Finanziario: Un'Esperienza Settimanale Ripetuta

Il nostro rapporto rivela che le preoccupazioni finanziarie sono una fonte costante e significativa di ansia per la maggior parte degli italiani. Combinando i dati, emerge che quasi due terzi degli intervistati (61,9%) dichiara di provare stress per questioni finanziarie almeno una volta alla settimana.

È fondamentale sottolineare che quasi il 30% (29,4%) del campione indica che lo stress finanziario è un evento quotidiano. Questa percentuale elevata potrebbe suggerire che, per una parte consistente della popolazione, le preoccupazioni relative al reddito, al debito o alla stabilità finanziaria si traducono in una fonte costante e pervasiva di ansia, che può influire sul benessere mentale generale e sulla concentrazione. Al contrario, solo una piccola parte del campione (1,5%) dichiara di non aver mai sperimentato stress finanziario.

Un'analisi più approfondita della frequenza quotidiana dello stress suggerisce una possibile disparità di genere. I risultati indicano che il 31,4% delle donne si sente stressato ogni giorno per questioni di denaro, rispetto al 23,1% degli uomini. Questa differenza di 8,3 punti percentuali potrebbe indicare che le donne sono esposte in misura sproporzionata alle pressioni immediate e quotidiane legate alla gestione delle finanze, un dato che potrebbe collegarsi ai divari esistenti in termini di reddito e di ricchezza accumulata osservati nell’economia italiana in generale.

Semplicemente Salute - Video disturbi - Lo stress

Disparità Geografiche: Punti Caldi Regionali ed Esperienza degli Espatriati

I livelli di stress finanziario mostrano notevoli variazioni sul territorio italiano, suggerendo che le condizioni economiche locali o i fattori socio-culturali possono intensificare l'ansia. Mentre la media nazionale dello stress finanziario quotidiano è pari a circa il 29,4%, alcune regioni registrano tassi significativamente più elevati. L'Umbria è in testa alla classifica con il 45,5% dei residenti che dichiara di soffrire di stress finanziario quotidiano, seguita dal Friuli-Venezia Giulia con il 40%.

Questo posizionamento elevato delle regioni dell'Italia centrale (Umbria) e nord-orientale (Friuli-Venezia Giulia) suggerisce che la vulnerabilità finanziaria non è limitata a una sola area geografica tradizionale, ma è probabilmente legata a specifici cambiamenti economici locali. Anche le regioni insulari e meridionali, tra cui Sicilia, Sardegna e Puglia, mostrano percentuali di stress giornaliero elevate, tutte superiori al 38%.

Fattori di Stress in Patria e all'Estero

Il confronto tra gli italiani residenti in Italia e quelli che vivono all’estero evidenzia importanti differenze strutturali nelle fonti di stress:

Livelli complessivi di stress finanziario più elevati tra gli italiani residenti in patria: Gli italiani residenti nel Paese sono significativamente più esposti allo stress finanziario. Il 30,3% dei residenti in Italia riferisce di soffrire quotidianamente di stress finanziario, rispetto al solo 17,6% di quelli all'estero. Analogamente, un numero maggiore di residenti in Italia cita le finanze/il denaro come principale fattore di stress in generale (23,7% contro il 16,2% all'estero). Ciò potrebbe indicare una maggiore fiducia o stabilità economica per gli italiani che hanno cercato opportunità in altri paesi.

Differenze nelle pressioni sociali e lavorative: Anche i costi sociali specifici che generano ansia variano a seconda dell'area geografica. Lo stress legato al costo totale delle vacanze, in particolare quelle natalizie, è citato molto più frequentemente da chi vive in Italia (18,3% contro l'8,1% all'estero), il che potrebbe evidenziare le intense aspettative culturali e familiari in materia di spesa all'interno del paese. Al contrario, chi vive all'estero trova molto più stressante il costo economico delle vacanze/gite nel fine settimana (29,7% contro il 19,3%), il che potrebbe riflettere il costo più elevato associato ai viaggi internazionali o l'aspettativa sociale di vacanze frequenti ed esotiche. Inoltre, le pressioni legate al lavoro/studio sono citate come causa generale di stress più spesso da chi vive all'estero (35,1% contro il 28,4%), il che suggerisce che le esigenze professionali potrebbero essere più elevate negli ambienti di lavoro degli espatriati.

Principali Fattori di Ansia Finanziaria: Costi Imprevisti e Risparmi Insufficienti

Esaminando i fattori specifici che determinano lo stress finanziario, i dati mostrano che le preoccupazioni legate alla stabilità economica e alla preparazione alle emergenze rappresentano i fattori predominanti per gli italiani. Le due cause principali dello stress finanziario sono le spese impreviste (ad esempio, guasti, multe, ecc.) con il 21,9% e il non avere risparmi sufficienti con il 21,5%. Insieme, queste preoccupazioni immediate e preparatorie rappresentano oltre il 43% delle fonti di stress citate.

Il terzo fattore più significativo è il reddito irregolare (15,2%), spesso associato a contratti non fissi o lavoro freelance. Ciò suggerisce che la stabilità e la prevedibilità dell'occupazione rimangono una sfida fondamentale, alimentando l'ansia finanziaria generale.

L’elenco prosegue con pressioni strutturali quali il debito (11%) e i costi abitativi come l’affitto o il mutuo (8,3%). Altri fattori, tra cui la sicurezza del posto di lavoro, le cattive abitudini di spesa e le bollette mensili, rimangono più in basso nella lista, indicando che il principale fattore di stress non è tanto la gestione regolare dei costi fissi, quanto piuttosto la vulnerabilità alla volatilità (costi imprevisti) e la percezione di una mancanza di una rete di sicurezza finanziaria (risparmi insufficienti).

Differenze Generazionali nelle Fonti di Stress

È evidente un divario generazionale nei tipi specifici di stress vissuti, che riflette le diverse fasi della vita e le priorità finanziarie:

I giovani si concentrano sulla costruzione della stabilità: Gli intervistati sotto i 30 anni riferiscono di essere fortemente stressati da questioni fondamentali di stabilità. Sono maggiormente colpiti dall'insufficienza dei risparmi (26,2%), un tasso significativamente più alto rispetto a quello degli over 60 (10,6%). Inoltre, lo stress causato dall'imprevedibilità del reddito (21,1%) è quasi cinque volte superiore per questa fascia d'età rispetto agli over 60 (4,3%). Ciò suggerisce che i lavoratori più giovani si trovano ad affrontare sfide strutturali nella costruzione di basi finanziarie solide all’interno di un mercato del lavoro fluttuante.

Le generazioni più anziane devono affrontare costi immediati e debiti: Al contrario, gli over 60 riferiscono che le spese impreviste sono il loro principale fattore di stress (36,2%), una divergenza significativa rispetto al gruppo degli under 30 (14,4%). Ciò potrebbe indicare che gli italiani più anziani, che probabilmente vivono con redditi fissi, sono più vulnerabili a spese improvvise e ingenti. Inoltre, il debito rimane una preoccupazione significativa per le fasce di età più anziane; gli intervistati di età superiore ai 45 anni citano lo stress legato al debito con percentuali comprese tra il 16,9% (45-60 anni) e il 19,1% (oltre i 60 anni), rispetto al solo 7% di quelli sotto i 30 anni. Ciò potrebbe suggerire che l’onere degli impegni finanziari a lungo termine, come i mutui o i debiti accumulati, persiste fino all’età pensionabile.

Il Costo della Connessione: Pressioni Sociali e Vulnerabilità Finanziaria

Lo stress finanziario va oltre il bilancio familiare e influisce sulla vita sociale, dove i costi associati alle attività comunitarie possono creare notevole ansia. Alla domanda su quale evento sociale causi maggiore stress finanziario, la percentuale più alta di intervistati cita le cene o le uscite regolari (25,8%), seguite dalla categoria "Altro" (25,8%). Questo dato indica che le spese ricorrenti associate alla vita sociale rappresentano una delle principali fonti di stress finanziario, probabilmente per il loro effetto cumulativo nel tempo.

A seguire, le vacanze o i viaggi nel fine settimana (20%) rappresentano la seconda fonte più importante di stress finanziario sociale. Sebbene meno frequenti, queste spese più consistenti possono rappresentare un ostacolo significativo, indicando l’alto valore attribuito al tempo libero e ai viaggi. Eventi più formali o obbligatori, come partecipare a matrimoni (11,3%) e compleanni o altre celebrazioni (10,8%), causano stress a un gruppo più piccolo, ma comunque significativo. Al contrario, lo stress legato agli eventi sociali e scolastici dei figli, così come agli appuntamenti e alla socializzazione sul lavoro, rimane relativamente basso, suggerendo che la maggior parte dell’ansia è generata dalla spesa discrezionale per il tempo libero.

Meccanismi di Coping e Pressioni di Spesa Legata al Genere

Di fronte alla pressione sociale che li spinge a spendere, i lavoratori italiani ricorrono a vari meccanismi di difesa, spesso privilegiando la partecipazione all'evento rispetto alla prudenza finanziaria. La strategia più comune è quella di cercare di risparmiare dove possibile durante l'evento (ad esempio, ordinando meno a cena), come riferito dal 35,1% degli intervistati. Ciò indica il desiderio di partecipare cercando al contempo di contenere i costi in modo discreto.

Tuttavia, una parte significativa delle persone ricorre all'evitamento totale della situazione: il 19,8% dichiara di inventare una scusa per non partecipare. Questo evitamento evidenzia il peso emotivo e il potenziale isolamento sociale che la pressione finanziaria può causare. È incoraggiante che il 17,2% dichiari di sentirsi abbastanza a proprio agio da parlare apertamente dei propri limiti finanziari, il che suggerisce una crescente accettazione della trasparenza finanziaria in alcuni circoli sociali.

È allarmante che il 16,6% ammette di partecipare e spendere più di quanto vorrebbe, il che è una forma di spesa eccessiva passiva per mantenere la propria posizione sociale. Questa tendenza è significativamente più pronunciata tra gli uomini: il 21,1% degli uomini dichiara di spendere troppo per mantenere le apparenze, rispetto al 14,9% delle donne. Ciò suggerisce che gli uomini possano sperimentare una pressione sociale o culturale più intensa a dimostrare le proprie capacità finanziarie nei contesti sociali, con un conseguente rischio più elevato di indebitamento discrezionale e di rimpianti finanziari.

Il Peso Finanziario dello Stile di Vita e delle Aspirazioni Sociali

Oltre ai costi imprevisti e all'insicurezza generale, una parte significativa dello stress finanziario è radicata nella pressione sociale di raggiungere determinati traguardi di stile di vita e indicatori di successo. I dati rivelano che le pressioni legate allo stile di vita che generano maggiore ansia riguardano soprattutto lo status economico di base e il sostentamento della famiglia.

Le due pressioni esplicite principali sono molto vicine: l’alloggio (acquistare una casa o vivere in una zona piacevole) con il 21,80% e lo stipendio (avere un lavoro ben retribuito) con il 20,60%. Ciò suggerisce che l’ansia legata alla sicurezza abitativa e alla stabilità lavorativa sono percepite come elementi cruciali per il benessere e l'integrazione sociale. La capacità di permettersi un alloggio adeguato e di avere un reddito considerato sufficiente non sono solo necessità pratiche, ma anche marcatori di successo e stabilità nella società italiana, la cui mancanza genera un profondo senso di inadeguatezza e preoccupazione.

Affrontare lo Stress Finanziario: Strategie e Supporto

Se sei preoccupato per i soldi, sappi che non sei solo. I problemi derivanti dalla perdita del lavoro, debiti crescenti e spese impreviste, sono alla base delle difficoltà economiche per la maggior parte di noi. Come ogni fonte di ansia, i problemi economici possono avere un impatto enorme sulla salute mentale e fisica, sulle relazioni e sulla qualità della vita in generale. La tua situazione economica può farti provare rabbia, vergogna o paura. O può alimentare la tensione e le discussioni con le persone più vicine a te. O ancora, può esacerbare il dolore e gli sbalzi d’umore e persino aumentare il rischio di depressione e ansia. Non importa quanto la tua situazione sembri disperata, sappi che c’è aiuto disponibile. Sappiamo tutti che ci sono molte cose più importanti dei soldi, tuttavia, quando lottiamo con i nostri problemi economici lasciamo che la paura e lo stress prendano il sopravvento. Affrontare problemi economici non è facile per nessuno. Il denaro può essere una rete di sicurezza. Senza di essa, potresti sentirti vulnerabile e ansioso.

Il denaro è spesso citato come il problema più comune su cui le coppie discutono. Come bere troppo, abuso di prescrizioni mediche o droghe illegali, gioco d’azzardo o eccesso di cibo. I tuoi problemi di soldi possono sembrare opprimenti e permanenti in questo momento. Ma con il tempo le cose andranno meglio e la tua prospettiva cambierà, soprattutto se ricevi aiuto. I problemi finanziari influiscono negativamente sulla tua salute mentale, ad esempio possono farti sentire depresso o ansioso. Il peggioramento della tua salute mentale rende, a sua volta, più difficile gestire il denaro. Quando devi affrontare problemi economici, spesso c’è una forte tentazione ad isolarsi e provare a risolverli da solo. Molti di noi considerano addirittura il denaro un argomento tabù, da non discutere con gli altri. Ma non parlare di queste cose non farà che peggiorare l’ansia finanziaria. Tenere per sé le preoccupazioni relative alle difficoltà finanziarie non fa che amplificarle. Affidarti ad un esperto in grado di comprendere il lato pratico dei tuoi problemi economici è sempre una buona idea e non è indice di debolezza. I problemi finanziari tendono ad avere un impatto su tutta la famiglia e ottenere il sostegno dei tuoi cari può essere cruciale per cambiare le cose. Passa del tempo con la tua famiglia in cui puoi goderti la reciproca compagnia, sfogarti e dimenticare le tue preoccupazioni finanziarie.

5 Suggerimenti per Affrontare lo Stress Finanziario

Misura le tue difficoltà economiche: Negare la realtà delle tue difficoltà finanziarie non farà che peggiorare le cose a lungo termine. Capire esattamente come spendi i tuoi soldi è la chiave per definire il budget e ideare un piano per affrontare i tuoi problemi finanziari. L’acquisto compulsivo è un problema dentro un altro problema che abbassa la soglia dello stress e crea un circolo vizioso, oltre ad ingrandire le difficoltà economiche. Riconosci i tuoi trigger, non soffocarli, non reprimerli ma accontentati di osservarli. Affronta i tuoi problemi economici facendo piccoli cambiamenti. Hai mai visto qualcosa online o in una vetrina che dovevi comprare? L’acquisto impulsivo è parte del problema economico. Mentre esamini i tuoi debiti e le tue abitudini di spesa, ricorda che chiunque può incontrare difficoltà finanziarie. A volte, le cause delle tue difficoltà finanziarie possono essere altrove.

I problemi economici vanno affrontati con metodo: Proprio come lo stress finanziario può essere causato da una vasta gamma di diversi problemi economici, esiste anche una gamma altrettanto ampia di possibili soluzioni. Se hai fatto tutto quello che potevi fare e le tue uscite continuano a superare il tuo reddito nonostante le restrizioni economiche auto imposte, ci sono essenzialmente tre scelte a tua disposizione: aumentare il reddito, ridurre la spesa o entrambe le cose. Dopo aver fatto l’inventario, dovresti essere in grado di identificare chiaramente il problema finanziario che stai affrontando. Può darsi che tu abbia troppi debiti, entrate insufficienti o spendi troppo per acquisti non necessari quando ti senti stressato o ansioso. O forse è una combinazione di problemi di natura economica. Raccogli idee con la tua famiglia, un amico fidato oppure consulta un servizio di consulenza finanziaria gratuito. È tempo di risolvere le tue difficoltà finanziarie. Sii specifico su come puoi portare a termine le soluzioni che hai ideato. Una solida salute finanziaria è legata a molte variabili. Siamo tutti umani e non importa quanto sia dettagliato il tuo piano, potresti allontanarti dal tuo obiettivo o potrebbe accadere qualcosa di inaspettato per farti deragliare. Includi le spese quotidiane nel budget. Se hai difficoltà a coprire le tue spese ogni mese, può essere utile stabilire una priorità dei tuoi pagamenti. La risoluzione dei problemi finanziari è un percorso a piccoli passi nel quale i risultati arriveranno con il tempo. Un po’ di esercizio fisico regolare può aiutare ad alleviare lo stress, aumentare l’umore positivo, l’energia e migliorare la tua autostima. Prenditi del tempo per rilassarti ogni giorno e concedi alla tua mente una pausa dalle continue preoccupazioni. Sentirsi stanco non farà che aumentare lo stress e gli schemi di pensiero negativi. Avere problemi finanziari può farti sentire un fallito e avere un impatto sulla tua autostima. Una dieta sana ricca di frutta, verdura e omega-3 può aiutare a sostenere il tuo umore e migliorare la tua energia e la tua motivazione. Quando sei afflitto da preoccupazioni legate al denaro e incertezza finanziaria, è facile concentrare tutta la tua attenzione sugli aspetti negativi. Anche se non devi ignorare la realtà e fingere che vada tutto bene, puoi prenderti un momento per apprezzare una relazione intima, la bellezza di un tramonto o l’amore di un animale domestico.

Solo il 2,80% degli intervistati riferisce di aver parlato con un terapeuta per gestire lo stress legato al denaro e alle spese, evidenziando una forte discrepanza tra la gravità dell’ansia e l’utilizzo di un supporto professionale per la salute mentale. Questo dato sottolinea la necessità di campagne di sensibilizzazione e di rendere più accessibili i servizi di supporto psicologico per affrontare le complesse intersezioni tra finanza e benessere mentale.

La Gestione dei Pagamenti Fornitori: Una Sfida Aggiuntiva

Per le aziende, la gestione dei pagamenti ai fornitori rappresenta un aspetto critico che può generare ulteriore stress finanziario. I ritardi nei pagamenti sono un problema frequente, ma spesso le cause non sono solo economiche. A volte un cliente non è mai stato veramente affidabile, ma non hai avuto modo di saperlo prima. Ogni pagamento in ritardo è una falla nel tuo flusso di cassa. E se non intervieni, quella falla può allargarsi in fretta. Ad esempio, un credito di 10.000€ incassato con 90 giorni di ritardo può costringerti a rinviare il pagamento dell’IVA o a posticipare il saldo di fornitori strategici. Se hai 5 clienti simili, ti ritrovi con 50.000€ in meno di liquidità in un trimestre.

Il modo migliore per gestire i ritardi è prevenirli. Non tutti i ritardi sono in malafede. A volte un semplice sollecito ben fatto può bastare. Evita i toni accusatori, ma sii chiaro e spiega che la tua azienda ha bisogno di rispetto dei termini per garantire il servizio. Se il cliente è importante per te, mostra collaborazione, ma senza mai rinunciare ai tuoi diritti.

Uno dei modi più efficaci per evitare problemi è sapere in anticipo con chi hai a che fare. Poniamo il caso di un’azienda che riceve un grosso ordine da un nuovo cliente estero. Senza strumenti di indagine, accetta condizioni di pagamento a 60 giorni. Dopo due mesi, scopre che l’azienda è già in procedura concorsuale: è troppo tardi!

La gestione dei crediti commerciali richiede organizzazione, attenzione e strumenti affidabili. In questo senso, una comunicazione chiara, precisa, univoca è la miglior prevenzione. È fondamentale che anche chi offre il servizio abbia la sua parte di responsabilità. Non si può pretendere che il cliente paghi se si dimostra scarso interesse per i soldi che si devono ricevere.

È importante resettare la percezione del denaro, vedendolo non come un fine a sé, ma come uno strumento che può rappresentare libertà, autonomia, indipendenza, la possibilità di aiutare gli altri, la sicurezza per la propria famiglia.

Ci sono sei suggerimenti chiave per una gestione efficace dei pagamenti:

- Firmare preventivi chiari: Il preventivo da firmare non dovrebbe essere visto come una denuncia di diffida, bensì come una buona abitudine perché ogni cosa sia ordinata e chiara per tutti.

- Essere convincenti sulla propria competenza: Rispondere a tutte le domande, fugare dubbi e dare prova di essere affidabili è cruciale. La trasparenza, che include la chiarezza sui pagamenti, è fondamentale.

- Gestire le richieste aggiuntive: Se il cliente chiede modifiche o aggiunte, è necessario comunicare subito se ciò comporta un costo extra.

- Ricordarsi di farsi pagare: Se non si è i primi a ricordarlo, difficilmente lo farà il cliente.

- Valutare il cliente: Se si percepisce che un cliente farà fatica a pagare, è bene valutare se accettare o meno l’incarico.

- Stabilire reciprocità: La fiducia deve essere reciproca. È importante che ci sia un equilibrio tra il tempo, la fatica e l'energia investiti e il compenso ricevuto.

L'Impatto Psicologico dello Stress Finanziario

L’ansia per le questioni finanziarie è spesso trascurata ma quanto mai presente nelle preoccupazioni delle persone, e anche nei discorsi che portano in terapia. Le preoccupazioni per le spese sono spesso un tema di conflitto tra le coppie così come le spese compulsive e la paura di non riuscire a fare fronte alla quotidianità. Le preoccupazioni finanziarie non hanno solo a che fare con i soldi: con la protezione, la sicurezza, la realizzazione personale, il futuro e la libertà. Le preoccupazioni economiche si intrecciano quindi con la mancanza di certezze esistenziali dove diventa sempre più difficile pianificare e con ciò assicurare la realizzazione dei propri progetti personali. È da quando Maslow ha teorizzato la piramide dei bisogni che sappiamo che per poter mettere in campo azioni finalizzate alla soddisfazione di bisogni alti (ad esempio la propria realizzazione personale e professionale) i bisogni precedenti devono essere stati sufficientemente soddisfatti: difficile è infatti focalizzarsi sull’autorealizzazione se bisogni primari di sicurezza e costanza (stabilità del luogo in cui si vive, del sostentamento ma anche la stabilità degli affetti) non sono soddisfatti. In questo senso le preoccupazioni finanziarie possono nell’immediato aumentare i livelli di stress, ma globalmente limitare le scelte e il senso di efficacia, e sollecitare un senso di fallimentarietà con ricadute anche pesanti sul benessere mentale delle persone di ogni età. È infatti altamente frustrante spendere energie per un lungo periodo senza riuscire a concretizzare obiettivi in linea con le proprie finestre evolutive (es. comprarsi una casa per chi lavora e vorrebbe vivere solo).

Per alcuni, l’ansia connessa al denaro è così intensa da non permettere loro nemmeno di poterci pensare, procrastinando la pianificazione a quando l’ansia sembrerà più gestibile, e i problemi economici meno schiaccianti. Anche se si tratta di problemi sistemici, molte persone tendono a biasimarsi e incolparsi per la propria situazione finanziaria, in forza di scelte passate, magari di tipo formativo o lavorativo oppure per come hanno dovuto affrontare la fine di una relazione, acquisti o problemi di salute che hanno condizionato la stabilità economica. Anche decisioni già prese concorrono a questa autocritica, dimenticando quanto le scelte passate siano state invece il frutto di un clima personale e persino mondiale che non c’è più e che non era prevedibile.

Secondo l’articolo "La relazione tra preoccupazioni finanziarie e disagio psicologico tra gli adulti statunitensi" del Journal of Family and Economic Issues, le preoccupazioni finanziarie risultano significativamente associate a un maggiore disagio psicologico. Essere uomini o donne, aver studiato molto e poco, non risultava rilevante ai fini del rapporto ansia- denaro, mentre è emerso che il legame tra stress per la propria situazione economica e il disagio psicologico era più pronunciato tra i single, i disoccupati e le famiglie a basso reddito. Questi dati sarebbero in linea con la teoria dello stress sociale, secondo cui chi si trova in una condizione di svantaggio ha maggiori probabilità di trovarsi esposto a ulteriori fattori di stress che lo rendono più vulnerabile in virtù di risorse più limitate, il che porterebbe a un rischio maggiore di problemi mentali. Per risorse più limitate si intende sia il denaro in sé, che permette di intraprendere strade per promuovere il benessere, ma anche risorse umane: la convivenza con un partner può ad esempio conferire vantaggi sia finanziari sia concreti che di supporto emotivo.

Ma le preoccupazioni come provocano il malessere? Un fattore chiave è la ruminazione. La preoccupazione finanziaria infatti riguarda il pensiero ripetuto e negativo sull'incertezza della propria futura situazione finanziaria, mentre la ruminazione finanziaria si riferisce a un pensiero ripetitivo, passivo e pessimista sulle possibili cause e conseguenze delle proprie preoccupazioni finanziarie, insomma sul passato. Già nel 2020 il Journal of Economic Psychology aveva indagato le determinanti della preoccupazione e della ruminazione finanziaria dato che un crescente corpo di studi aveva indicato che l'attuale stress da gestione del denaro, lo stress correlato ai debiti contratti e la minaccia finanziaria risultavano negativamente associati al benessere soggettivo. I risultati avevano evidenziato come la ruminazione, fattore chiave nella salute mentale, interferisse in particolare su individui a basso reddito, scarsi cuscinetti finanziari o troppi debiti.

Esiste tuttavia un circolo vizioso tra problemi finanziari e salute mentale poiché anche i nostri atteggiamenti, insicurezze e difficoltà possono veicolare comportamenti di spesa non funzionali: è il caso, ad esempio, degli acquisti impulsivi e compulsivi e di tutte quelle spese fatte per risollevare l’umore, e che ci fanno stare transitoriamente meglio, ma anche la procrastinazione come strategia messa in atto per cercare di risolvere problemi economici o lavorativi. Tutti gli autori delle ricerche, dando voce ai risultati, suggeriscono programmi di consulenza finanziaria accessibili e programmi di intervento di sanità pubblica per mitigare le preoccupazioni finanziarie e le loro influenze negative sulla salute psicologica generale, con maggiore attenzione dedicata alle popolazioni vulnerabili.

Se è quindi ampiamente documentato che l'occupazione, il reddito e i beni sono forti fattori protettivi anche per il disagio psicologico e che sentirsi al sicuro promuove l’esplorazione ad ogni livello, non ci sono soluzioni semplici a quanto descritto.

L'Imprenditorialità Sotto Pressione Finanziaria

Ogni imprenditore sperimenta lo stress. Ma quando le preoccupazioni finanziarie si accumulano e la mente non riesce a stare tranquilla, lo stress si trasforma in pressione mentale. Continui a sorridere a clienti e fornitori, ma di notte resti sveglio. Come farò a pagare gli stipendi? Posso rinviare per un po' il pagamento delle tasse? E se poi crollasse tutto? Le preoccupazioni finanziarie influiscono sul benessere mentale in quanto imprenditore e chiedere aiuto non è un segno di debolezza, ma un atto di forza.

Molti imprenditori sono abituati a perseverare. Si pensa di riuscire a risolvere la situazione da soli, finché non ci si accorge che: la contabilità fa venire le palpitazioni, si evitano le chiamate da numeri sconosciuti, si diventa scortesi con la propria famiglia o la propria squadra, ci si sente in imbarazzo, in preda al panico o all'evitamento. Questi non sono segnali deboli, ma campanelli d'allarme. Segnali che il carico di lavoro mentale sta superando le proprie capacità.

Per gli imprenditori, il denaro non è solo reddito, ma anche status, libertà, identità. Se le cose non vanno bene, lo si percepisce come un fallimento personale. Inoltre, la vita privata e quella lavorativa spesso si sovrappongono, non c'è una rete di sicurezza come per i dipendenti stipendiati, e si è abituati ad "essere forti" e a perseverare. È proprio per questo che molti imprenditori chiedono aiuto troppo tardi, finché non esplode la bomba o la loro salute non peggiora.

Cosa puoi fare per riprendere il controllo? Riconosci la situazione e i tuoi sentimenti al riguardo: colpa, vergogna, paura sono ammessi, ma non devono paralizzare. Parla con qualcuno di cui ti fidi: partner, amico, collega o un consulente professionale. Rompete il silenzio. Mappa la tua situazione finanziaria: solo con una visione d'insieme puoi riprenderti. Cerca assistenza professionale per i debiti, non come ultima spiaggia, ma come primo passo per schiarirti le idee.

L'Impatto della Crisi Economica sulla Psiche

La percezione di una situazione di precarietà, oltre che sfociare in condizioni di stress, può manifestarsi attraverso vere e proprie “esplosioni” di attacchi di panico o ansia generalizzata. L’attacco di panico corrisponde ad un momento di improvvisa e intensa paura associata a una vivida sensazione di morire o di impazzire e di non essere in grado di controllare il proprio corpo; a questo si associa, in generale, una sensazione di imminente catastrofe.

La condizione di crisi lavorativa ed economica, rappresenta un vero e proprio attentato alla progettualità dell’uomo e alla sua ricerca di una costante sensazione di equilibrio. Riviste, telegiornali e mass media in generale, non fanno che altro “bombardarci” letteralmente di notizie sulla crisi economica e sui livelli sempre più alti di disoccupazione. Nell’esatto momento in cui la persona si costruisce una particolare credenza, tutti i suoi atteggiamenti e comportamenti, in maniera del tutto inconsapevole, saranno orientati verso la ricerca di tutti quegli elementi o aspetti che vanno a confermare la credenza stessa (profezia che si autoavvera), innescando un circolo vizioso di pessimismo e negativismo. Per esempio, una persona che rinuncia alla possibilità di un colloquio perché scoraggiata dai messaggi pessimistici trasmessi in tv circa le ridotte opportunità di lavoro in Italia. Tale atteggiamento di rinuncia, conduce la persona a sperimentare ancora di più una sensazione di impotenza, mancanza di autostima e ad avvallare la credenza che la crisi economica stia ormai imperando e per cui vale definitivamente la pena interrompere ogni tentativo di ricerca di soluzioni efficaci.

Il fatto di aver perso un lavoro o di non riuscire a trovarne uno, può portare, senza che la persona se ne renda conto, a isolarsi dalla rete di colleghi o amici costruita fino ad ora e ad adottare un atteggiamento di chiusura nei confronti del mondo. Talvolta, questo comportamento è accompagnato dal desiderio di non svelare agli altri le proprie debolezze, le proprie paure o preoccupazioni. Costruire o ri-costruire una rete di contatti, è invece un passo molto importante da fare, perché sono numerosi gli studi che dimostrano, che in condizioni di stress o in presenza di problemi, una solida rete sociale su cui contare, contribuisce ad incrementare una generale sensazione di benessere. Nei momenti di maggiore tensione e nervosismo, trova un modo per poter “scaricare” energie e pensieri negativi. Sulla scia di quanto finora scritto, è fondamentale, infine, non perdere di vista i propri obiettivi. Per quanto, la situazione possa essere oggettivamente difficile, porsi degli obiettivi quotidiani o mensili (ad esempio: tre colloqui in un mese, proporre un’idea lavorativa da sviluppare con colleghi e amici…) aiuta a non sperimentare la sensazione di essere alla deriva, vittima degli eventi.

La "Wellness Barometer Survey", una ricerca condotta nel 2023, evidenzia come il 96% dei lavoratori statunitensi consideri l’inflazione una delle principali fonti di stress finanziario, seguita dalla paura di una recessione (93%), dall’aumento dei tassi di interesse (90%) e dalla volatilità del mercato (89%). Una recente indagine dell’Università di Birmingham ha dimostrato un legame tra difficoltà economiche e sintomi di ansia e depressione. Adottare accorgimenti come creare un piano di spesa realistico, costruire una riserva di emergenza e migliorare la propria educazione finanziaria può aiutare a ridurre la pressione psicologica.